अजूनकाही

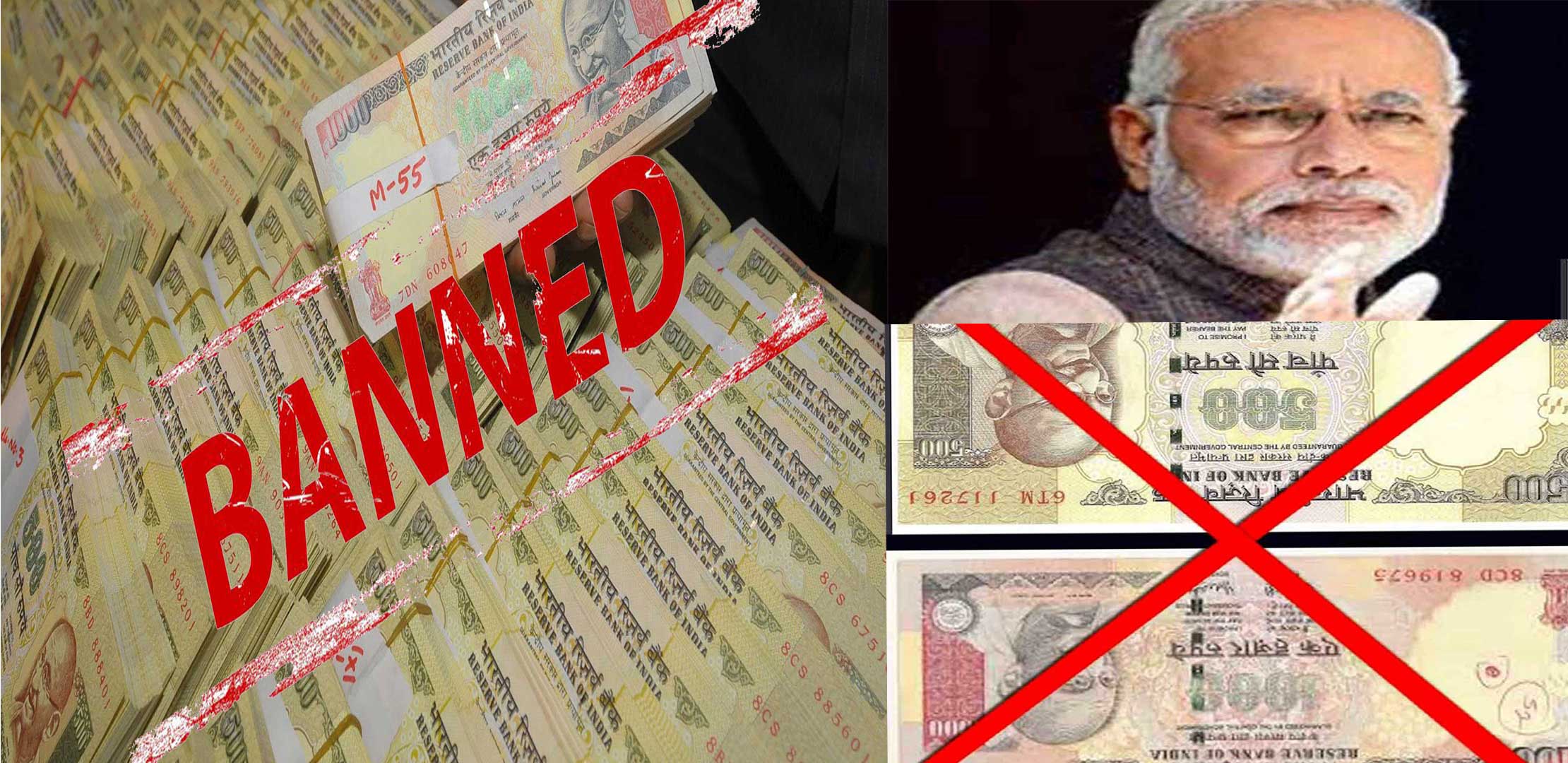

सध्या देशभर रोख रकमेचा तुटवडा प्रकर्षाने जाणवत आहे. शहरी भागातील एटीएममध्ये खडखडाट असून ग्रामीण बॅंकातून रोख रक्कम मिळणे दुरापास्त झाले आहे. त्यामुळे ग्रामीण कष्टकरी, शेतकऱ्यांपासून तर शहरी मध्यमवर्गीयापर्यंत सर्व जनता त्रस्त आहे. काही जण सांगतात की, रिझर्व्ह बँकच नोटांचा पुरेसा पुरवठा करत नसल्यामुळे ही टंचाई निर्माण झाली आहे. हे खरे आहे, पण ती तो पुरवठा का करत नाही? नोटबंदीच्या सुरुवातीला लोकांनी रांगेत उभे राहून नोटा बदलण्यासाठी त्रास सहन केला. मोदींनी दिलेली ५० दिवसांची मुदत कधीच संपली. नोटबंदीच्या सहा महिन्यानंतरही अशी परिस्थिती का, असा साधाच पण न सुटणारा प्रश्न लोकांपुढे आहे. खरे म्हणजे नोटबंदीमुळेच अशी परिस्थिती निर्माण झाली हे अजूनही त्यांच्या लक्षात येत नाही. बँकांकडे रोख रकमेची कमतरता होती म्हणून तर नोटबंदी जाहीर करण्यात आली. जर तसे केले नसते तर देशातील बँका दिवाळखोरीत गेल्या असत्या.

सध्या देशातील बँकांना दररोज १ लाख ४० हजार करोड रुपयांच्या रोख रकमेच्या टंचाईशी मुकाबला करावा लागत आहे. देशातील बँकावर अशी परिस्थिती का, कधी व कशामुळे आली? हे संकट अचानक व एकाएकी उदभवले काय? तर नाही. १९९१ सालापासून सर्वच सरकारांनी जे नवीन आर्थिक व औद्योगिक धोरण घेतले, त्याच्या परिणामी या धोरणाचाच भाग असलेल्या सार्वजनिक क्षेत्रातील बँकाही खाजगी क्षेत्रात आणण्यासाठी देशातील उद्योगपती, राजकारणी, वरिष्ठ नोकरशहा यांनी संगनमताने या बँकातील रोख रकमेचा आपल्या स्वार्थासाठी दुरुपयोग करणे सुरू केले. वाचकांनी आपल्या जुन्या आठवणींना उजाळा दिला तर त्यांच्या हे लक्षात येईल की, हर्षद मेहता व केतन पारेखसारख्या शेअर दलालांनी बँक अधिकाऱ्यांना हाताशी धरून बँक भांडवलच हडप करण्याचा प्रयत्न केला होता. अशी प्रकरणे त्यावेळी बरीच गाजली होती. काळा पैसा बाहेर काढणारे आताचे अर्थमंत्री अरुण जेटली हेच त्या वेळी सर्वोच्च न्यायालयात केतन पारेखची बाजू लढवत होते, हे विसरून चालणार नाही.

आता आपण आपल्या एटीएममधील रोख रकमेच्या खडखडाटाच्या मूळ मुद्याकडे येऊ. बँका आपल्याकडे कमी व्याज दराने जमा झालेल्या ठेवीमधून थोड्या जादा व्याजदराने उद्योगपतींना त्या ठेवी वापरायला देत असतात. व्याजातील हा फरकच त्यांचा नफा असतो. समजा बँकाकडे लोकांच्या बचतीतून १,००० रुपये जमा झाले आहेत. त्यापैकी ८०० रुपये त्या व्याजाने उद्योगपतींना देतात. या ८०० रुपयातील ४०० रुपये हे उद्योगपतीच हडप करतात. ते त्याचे व्याज तर देत नाहीतच, पण मुद्दलही परत करत नाहीत. अशा परिस्थितीत बँकांना आपल्या जवळील केवळ ६०० रुपयावर काम भागवावे लागते. पण ज्यांच्याकडून त्यांनी १००० रुपयाच्या ठेवी घेतल्या असतील त्यांना तर त्यांचे व्याज द्यावेच लागते आणि त्याच्या गरजेनुसार मुद्दलही परत करावी लागते. याप्रमाणे त्यांच्याकडील रोकड कमी होते. अशा परिस्थितीत बँकांचा तोटा वाढत जातो. अशा व्याज व मुद्दलही परत न आलेल्या रकमेला एनपीए (नॉट परफॉर्मिंग अॅसेट- कधीच परत न येणारे- म्हणजे बुडित कर्ज) म्हणतात. अशी उद्योगपतींनी बुडवलेली रक्कम २०१६ मध्ये १५३२६.९१ कोटी रुपये होती. या वर्षी ती आणखी वाढली आहे. त्यामुळे बँकाकडील नोटांची टंचाईही वाढली आहे.

अशा परिस्थितीत नोट टंचाईतून मार्ग कसा काढायचा? त्यासाठी विजय मल्ल्यासारख्या किंग फिशरना; निलेश पारीख, जतीन मेहतासारख्या हिरे व्यापाऱ्यांना; अदाणी, अंबानीसारख्या उद्योगपतींना सहाराच्या सुब्रतो रायसारखे तुरुंगात डांबून त्यांची, त्यांच्या पत्नी व मुलांच्या नावे केलेली सर्व संपत्ती जप्त करणे हा इलाज होता. पण तो न करता पंतप्रधान नरेंद्र मोदी यांनी नोटबंदी जाहीर करून नोट टंचाईचा सर्व बोजा देशातील सर्वसामान्य जनतेवरच टाकला आहे.

------------------------------------------------------------------------------------------

नोटबंदी : अर्थक्रांती की आर्थिक घोडचूक?

- संपादन राम जगताप, प्रस्तावना - अभय टिळक,

डायमंड पब्लिकेशन्स, पुणे,

पाने - ११६, मूल्य - १२५ रुपये.

नोटबंदीवरील या पुस्तकाच्या ऑनलाईन खरेदीसाठी पुढील लिंक्सवर क्लिक करा -

http://diamondbookspune.com/viewdetails.php?bid=868

http://www.booksnama.com/client/book_detailed_view/323

------------------------------------------------------------------------------------------

एकूण चलनातील रकमेच्या १०००, ५०० नोटांच्या रूपात असलेली ८६ टक्के रक्कम एका फटक्यात बाद करून तेवढ्या नोटा छापण्याचा अधिकार सरकारला (म्हणजे रिझर्व्ह बँकेला) आपोआपच मिळाला. यामध्ये १०००, ५०० च्या किती नोटा परत आल्या याच्याशी सरकारला काही देणेघेणे नाही. उलट त्या जितक्या कमी आल्या तितके बरेच. कारण त्यामुळे सरकारची तितकी देणदारी कमी होते आणि बँकाकडे तितक्याच (नव्याने छापलेल्या) नोटांची उपलब्धी (तरलता) जास्त राहते. त्यामुळेच सरकारने जुन्या नोटा जमा करण्याची मर्यादा सुरुवातीला अडीच लाख रुपये ठेवली, पण काढण्याची मर्यादा मात्र केवळ २००० आणि नंतर ती वाढवून चार हजार रुपयापर्यंत केली. त्यामुळेही बँकांची देणदारी कमी व म्हणून रोकडही कमी लागली. पण आता ही मर्यादा उठवल्याबरोबर रोकड टंचाई जाणवू लागली आहे. तिचे परिणाम सर्वसामान्यांनाच भोगावे लागत आहे.

जेवढी रोकड भरली तेवढी रोकड काढण्याचा नागरिकांना अधिकार का नाही? असे विचारले असता, नोटा आधीच छापल्या नसल्याने त्याची टंचाई आहे असे सांगितल्या गेले. त्या आधीच का छापल्या नाहीत? तर काळा पैसेवाल्यांना या निर्णयाचा आधीच सुगावा लागला असता असे कारण सांगितल्या गेले. पण जुन्या नोटा जमा करून न घेता त्याच्या जबाबदारीतून मुक्त होण्यासाठी अशा नोटा जमा करून घेतल्या जात नाही. त्यामुळेच नाशिक जिल्हा सहकारी बॅंकाकडे जमा झालेल्या ३४९ कोटी रुपयाच्या जुन्या नोटा जमा करून घ्यायला सरकार तयार नाही. याप्रमाणे राज्यातील सर्व सहकारी बँकाकडे असे एकूण ३,००० कोटी रुपये जुन्या नोटांच्या रूपात निवांत पडून आहेत. त्याचे हे इंगित आहे. देशभर असे कितीतरी प्रकार आहेत. असो. मग या रोकड टंचाईचा फायदा कोणाला होतो?

समजा एखाद्या सार्वजनिक क्षेत्रातील बँकेकडे एक लाख रुपये भांडवल (रोख रक्कम) होते. त्यापैकी पाच टक्के बुडीत कर्ज होते. पण या रोकड टंचाईमुळे त्या बँकेकडे आता दोन लाख रुपये जमा आहेत, तर त्यांच्या बुडीत कर्जाचे प्रमाण आपोआप अडीच टक्के होते. त्यामुळे कर्जदाराकडून ते वसूल करण्याचा दबाव कमी होतो. त्यामुळे कधी काळी दिवाळखोरीत निघणाऱ्या बँका थोडा मोकळा श्वास घेऊ शकतात. पण म्हणून बँकांनी व्याजाचे दर कमी केल्यास त्याचा फायदा अशी कर्जे घेणाऱ्यांनाच होतो उलट बँकेकडे ठेवी ठेवणाऱ्या सर्वसामान्य ठेवीदारांचे मात्र नुकसान होऊन त्यांचा कोंडमारा होतो.

लेखक मार्क्सवादी कार्यकर्ते आहेत.

bhimraobansod@gmail.com

……………………………………………………………………………………………

Copyright www.aksharnama.com 2017. सदर लेख अथवा लेखातील कुठल्याही भागाचे छापील, इलेक्ट्रॉनिक माध्यमात परवानगीशिवाय पुनर्मुद्रण करण्यास सक्त मनाई आहे. याचे उल्लंघन करणाऱ्यांवर कायदेशीर कारवाई करण्यात येईल.

© 2024 अक्षरनामा. All rights reserved Developed by Exobytes Solutions LLP.

Post Comment